职称论文发表是评职称的基本条件之一,由于发表论文的需求远远多于杂志版面的供应,再加上众所周知的审稿难!审稿慢!选择论文发表网站代发表论文确实能解决以上问题。卖方市场的出现加之发表论文的刚性需求,就导致出现先付款后发表的现状。论文发表网站正规与否是通过网站从始至终所提供服务体现出来的,任何交易只要存在时间差都会有风险,但这个风险是可以通过您的智慧来避免的。因为不是所有论文网站都是骗子,你要做的就是过滤掉没保障的网站,选择可靠的论文代发网站!

普刊论文发表流程:

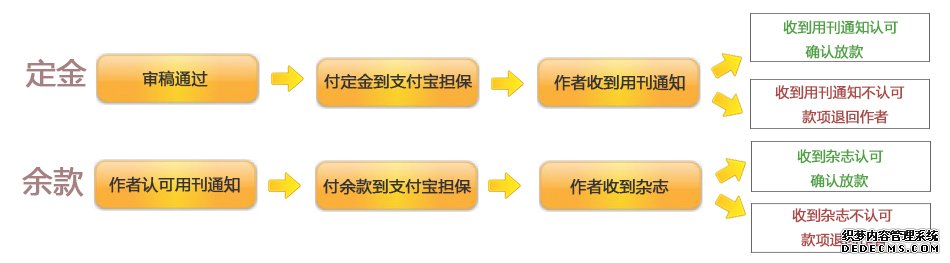

1、根据评审需求确定刊物和费用。

2、您将论文发给我们, 看是否符合杂志社要求。

3、将定金40%付到支付宝担保交易,安排给杂志社审稿

4、审稿通过后您将收到杂志社出的用刊通知书,您打电话去杂志社查稿后放款定金。

5、把余款付到支付宝担保交易,收到杂志后确认是正刊再放余款。

(核心期刊操作流程请联系客服)

您查稿拨打的杂志社的电话以知网或者万方或者是其他的权威网站公开的为准,不是我们这边随便给您一个电话就让您查稿,这样也没办法核实电话真假。但是权威网站收录的不一样,别人是没办法篡改的,这样的查稿结果才是可信的权威的。这样核实到您的文章杂志社已经安排好了,您再担保余款也更放心。只有交易过程安全,结果才安全。

拒绝空口承诺,杜绝被骗风险。

职称论文发表价格,简单来说就是刊物不一样,费用不一样。

但我们要注意一个前提,那就是刊物是正规期刊的正刊,这样评职称才有效。

最安全的才是最便宜的

也就是说。

另外注意哪些问题可以让职称论文发表价格更便宜呢?

一、当你的文章可以发很多方面的刊物的时候,选择最便宜的!

比如医院管理方面的文章,发管理类比医学类便宜得多。

二、当只要求省级国家级正规期刊的时候,选择综合性刊物!

一般说来,综合性刊物要比专刊更好发更便宜,如果没有规定必须发专业刊物,那发综合性刊物对于评职称就是起的一样的作用。

三、越早发表,职称论文发表价格越低!

最好是提前半年发论文,这时候选择余地大,可以选择性价比高的刊物。越往后面,杂志社的版面费越高,性价比高的刊物刊期都发到几个月之后去了,只剩下价高不好发的期刊。

四、发的人越多,职称论文发表价格越低!

同事朋友之间可以联合起来找同一家代发构发,这样可以拿到比较优惠的价格。

本文关键词:

职称

发表

论文

价格